今回は、前回の続きで、後見センターレポートvol.25を確認したいと思います。

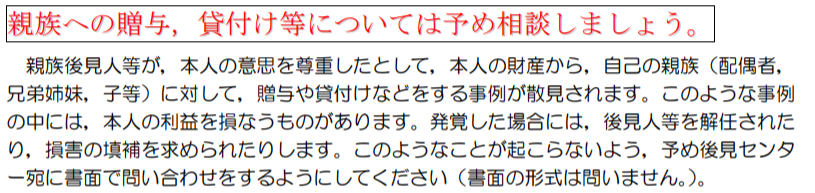

1 親族等への贈与

これは、まったくできないと思っている人もいるようですが、そのようなことはありません。

考えるべきことは、①本人の利益を損ねるか②目的は相当か③そもそも贈与に当たるのか(義務の有無)④本人の意思や財産状況などはどうか、このようなことだと思います。

①について

後見センターレポートvol.6(平成26年10月)では以下のように記載されています。

「本人の利益を損なう」ということをどう理解すればよろしいのでしょうか。

考えようによっては、支出=資産の減少=本人の利益を損ねる、と考えられなくもありません。

しかし、「本人の利益」を「金銭の増減」と捉えることは適切ではないと思います。

本人の利益には、法的な利益や心情面での利益が含まれると考えます。

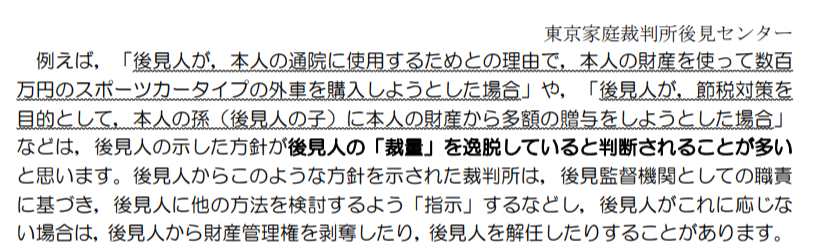

それでは節税目的などでの贈与はいかがでしょうか。

目的について触れていると考えられるのが、後見センターレポートvol.16(平成30年1月)です。

外車購入のケースは、「通院に使用」という目的は適切かもしれませんが、その目的を達成するための手段としては不適切でしょう。

また、2つめの節税対策というのは、どうでしょうか。

これは相続税対策のための暦年贈与についての記載のようです。

毎年100万円程度を贈与するという計画でしょうか。

これについては「裁量を逸脱していると判断されることが多いと思います」と記載されています。

そもそも相続税を減少させることは、相続人の利益であって、本人の利益ではありませんね。

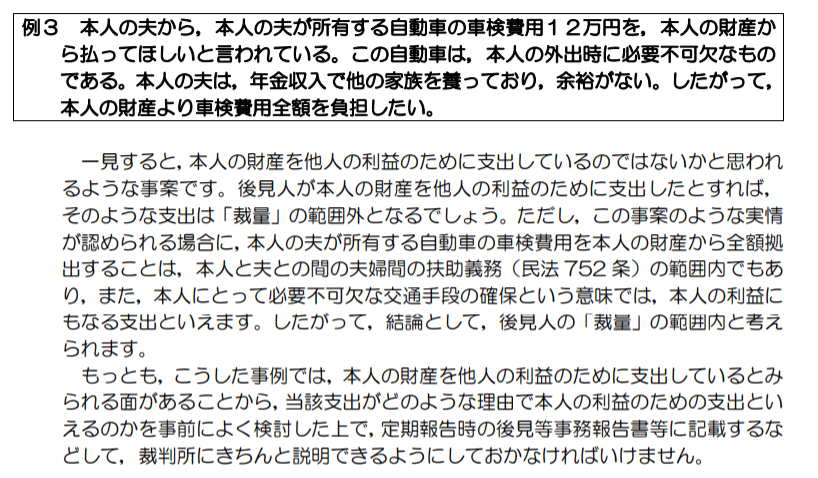

では、配偶者へ生活費等を渡すことはどうなのでしょう。

後見センターレポートvol.23(令和2年7月)に車検費用についての記載があります。

え!これ認められるの!?と思った方もいるかもしれませんね。

これは法律に定められている扶助義務に基づく支出なので、問題ありません。

民法は、752条で夫婦間の義務を、877条で直系血族及び兄弟姉妹の義務を定めています。

いかがでしたでしょうか。

そうは言っても、支出していいのかどうか迷うよ~、という方もいると思います。

そのときは、連絡票を使いましょう。

最後に、後見人ハンドブック32ページの記載を挙げておきます。

(つづく)